گوشهای از فرآیند تاریخی بحران مسکن در ایران

دور شدن تدریجی جامعه از حق مسکن

مصطفی اسلامی فر، انصاف نیوز: بحران مسکن را باید در رخدادها و اثرپذیریهای متعدد در مقاطع گوناگون و ارتباط موثر این مقاطع با یکدیگر، بازخوانی کرد؛ تا فاصلهی بیش از یکصد سالهی طبقات متوسط به پایین از خانهدار شدن، واقعی تر مشاهده شود و بیراهه بودنِ راهحل هایی که مسکن را جدا از اقتصاد سیاسی حاکم بر اقتصاد کشور میشمارند، روشن شود.

چگونه سقف خانهها، سودآورترین کالای تجاری شد؟

بحران مسکن در ایران همچون سایر مسائل و بحرانهای اقتصادی یا سیاسی در یک فرآیند پیچیده و طولانی به وضعیت امروز رسیده است.

هر مقطعی از این فرآیند میتواند در موقعیتِ تکرار دقیق یا تکرار در لباسی دیگر قرار بگیرد، همچنین عبور بیتعمیق از این مقاطع میتواند در تبیین دقیق وضعیت فعلی و ارائه راهحل، آدرسهای نادرست را در اختیار سیاستگذاران قرار دهد.

یکی از این مقاطع دچار شدن اقتصاد ایران به چالشی است که اصطلاحا بیماری هلندی نامیده شده است و یکی از مصادیق آن در تاریخ اقتصاد مسکن در ایران به اواخر دهه ۸۰ بازمیگردد.

اگر در روزهای پایانی سال ۹۰ در خیابان های کشورمان قدم بزنیم، شاید یکی از واحدهای تجاری که گاهی در برخی محلهها به اندازه سوپرمارکتها، متعدد به نظر میرسد،مشاورین املاک و بنگاههای معاملات ملکی باشد، نکته قابل توجه اینجاست که که اگر سابقه کاری این بنگاهها را جویا شویم، خواهیم یافت که بیش از ۵۰ درصد آن ها نهایتا تا اوایل سال ۸۵ قدمت دارند و در واقع در بازه زمانی اوایل سال ۸۵ تا اواخر سال ۹۰ تاسیس شده اند؛

بنگاه ها، تنها واسطه های معاملات ملکی هستند و دو برابر شدن آن ها در فاصله ای ۶ ساله (( روندی که تا پایان قرن هم ادامه داشته))، خبر از افزایش سود آوری واسطهگری ملکی میدهد و این افزایش، نیازمند افزایش تعدد معاملات است؛ این نیاز نیز برطرف شده است، به عنوان نمونه، تعداد معاملات ثبت شده مربوط به خرید و فروش واحد های مسکونی و غیر مسکونی و زمین در این بنگاه ها در طول سال ۹۰ به بیش از یک میلیون و ۲۰۰ هزار میرسد که این عدد دو برابر این تعداد در طول سال ۸۶ بوده است، همه ی این افزایش ها در کنار این حقیقت که در ابتدای سال ۸۵، حدود ۲۴.۵ درصد خانوار های ایرانی اجاره نشین بوده اند و این عدد در سال ۹۰ به ۲۸.۵ درصد رسیده است، فاش میکند که معاملات ملکی مذکور لااقل در مقیاس وسیع، هیچ گونه ارتباطی با خانه دار شدن خانوارهای اجاره نشین ندارد و از این می فهمیم که اغلب خریداران املاک در این بازه قصد استفاده و بهره مندی مستقیمی از املاک خریداری شده ندارند؛ اینکه چیزی را خریداری میکنیم بدون اینکه قصد مصرف آن را داشته باشیم و در واقع خریداری میکنیم که بعد تر بفروشیم، امروز در جامعه ی ما امری ناآشنا نیست، دیگر نامش را ذکر نمیکنیم، اما سوال اینجاست که در این بازه چرا خریدن و بعد تر فروختن یا همان بخربفروشیِ ملک انقدر مورد اقبال است؟

به این پرسش و بحث املاک بازمیگردیم، اما درباره ی بازه ی ۶ ساله ای((ابتدای ۱۳۸۵ تا انتهای ۱۳۹۰)) صحبت کردیم که کشورمان ایران، بالغ بر ۴۸۰ میلیارد دلار درآمد نفتی داشته است، با افزوده ای ۳۰۰ میلیارد دلاری نسبت به بازهی ۶ ساله قبل از خود ((ابتدای ۱۳۷۹ تا انتهای ۱۳۸۴))، این افزایش درآمد ناگهانی همان چیزیست که به آن شوک نفتی میگویند، به سادگی می توان با استفاده از منابع مالی ناشی از همین افزایش درآمد، همراه با اشتغال زایی و ایجاد ظرفیتهای نوساخت و افزایش تولید، بعد تر کالاهای بیشتری را روانه بازار کرد و با ثبات اندازه پول، کاهش قیمت ها را پدید آورد و نهایتا رفاه اقتصادی را افزایش داد، اما ما چنین نکردیم و شاید در نگاه اول این تنها یک فرصت از دست رفته به نظر برسد زیرا که شوک نفتی فینفسه نهایتا یک افزایش درآمد ملیست، بنابراین از چه چیزی غیر از بی بهره ماندن از آن باید ترسید؟

اگر روزی ارث هنگفتی به یک خانواده برسد، شاید تنها نگرانی و بدترین تصور این باشد که از روی بی انصافی و زورمندی، خواهران و برادران در آن خانواده، اجازه ندهند سهمی به یکی از اعضای ضعیفتر خانواده برسد، اما در مقیاس ملی، یک افزایش درآمد مانند شوک نفتی، نگران کنندهتر از این حرفها خواهد بود، چرا که بدترین اتفاق، چیزی به دست بخشی از جامعه نرسیدن نیست، بلکه ممکن است آنچه آن بخش از جامعه سابقا داشته است یا میتوانسته داشته باشد را هم از دست بدهد.

۳۰۰ میلیارد دلاری که از میراث ملی کشور به دست آمده و تکه تکه در بودجه های سالیانه دولت لحاظ شده و به تناسبی از آن ریال چاپ شده و نقدینگی را با قدرت هرچه تمام تر، بزرگ تر کرده، توان آن را دارد که هر آنچه در بازار های مختلف بدست می آوریم را با ارقام سرسام آوری گران تر کند.

اسکناسهای سرگردان همواره به دنبال کالا ها میگردند تا به واسطه عبور از پلی به نام قیمت، دست به دست شوند و از جیبی به جیب دیگر بروند.

وقتی حجم اسکناس هایی که در دست جامعه است و اعتبارهای بانکی که امروزه همان پول نقد به حساب می آید، بزرگ و بزرگتر شود و در عین حال همانقدر در انبار ها و سیلوهای کشور، گندم داشته باشیم که پیش از این داشتیم، همانقدر در بازارهایمان لوازم خانگی پیدا شود که سابقا پیدا میشد و خلاصه که تغییری در موجودی کالایی کشور ایجاد نشود، حجم پول هایمان از حجم کالا هایمان بزرگتر میشود و در نتیجه پل قیمتها مجبور است که گشاد تر شود، نکته اینجاست که قیمت ها برای آحاد جامعه به یک اندازه افزایش می یابد، اما اسکناسهای نو، به یک اندازه و به برابری به دست همگان نمی رسد، بنابراین سرجمع قدرت خرید در کشور کاهش نمی یابد بلکه از یکی کاسته میشود و به دیگری افزوده، این اتفاق ورژنی خاص از تورم است که سال هاست با کلیت آن ناآشنا نیستیم، اینجاست که دولت به اشتباه خود پی برده و دست به دامان شرکت ها و تولید کننده های خارجی میشود و سعی میکند با واردات بی رویه، اندازه موجودی هر کالایی در کشور را به اندازه مجموع پولی که تقاضاکنندگان آن کالا حاضرند برایش پرداخت کنند، نزدیک کند و تا حدی افزایش قیمت آن کالا را مهار کند، به این ترتیب تا اندازه ای از قدرت تورمزایی پولهای تازه چاپ شده کاسته میشود، اما آن اسکناس های سرگردان که صحبتش را کردیم ذاتا علاقه مندند که قدرت خود در تورم زایی را به رخ بکشند و با دقت میگردند و آن کالایی را که اندازه اش در موجودی کشور هیچ تغییری نکرده را پیدا میکنند و روز به روز و لحظه به لحظه قیمتش را افزایش میدهند، همان کالایی که هیچ دولتی، قدرت واردات آن را ندارد.

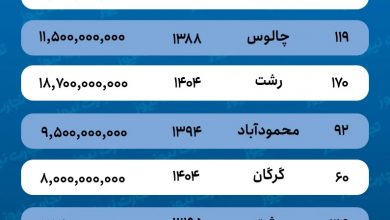

آن کالا همان زمین است که سوار بر آن مسکن ساخته میشود، همان مسکنی که نیاز اولیه همه ی ماست، اینچنین است که بخربفروشی املاک تا پایان این روند ۶ ساله به سودآورترین کسب و کار و امن ترین بستر برای همان افزایش قدرت خرید یکی در ازای کاهش قدرت خرید دیگری تبدیل میشود، اینگونه شد که در پایان سال ۹۰، هر کسی در هر خیابانی با چرخش نگاهی به اطراف اولین بنگاه مشاور املاک را میبیند، همان جایی که محل رجوع بخر بفروشها است تا پولهای خود را تبدیل به ملک کنند، گفتیم که در این دوره هیچ چیز به اندازه املاک افزایش قیمت نداشته و از افزایش قدرت خرید یکی در ازای کاهش قدرت خرید دیگری صحبت کردیم، خالی از لطف نیست که با یک پرسش، مثالی بزنیم، چه بر سر پساندازهای خانوارهایی آمد که مبلغ پساندازشان از ابتدا تا انتهای این دوره توان تبدیل شدن به زمین یا خانه را نداشت؟، پاسخ ساده است، تمامش به باد فنا رفت و به قدرت خرید آنهایی که املاکی داشتند یا در این دوره خریدند اضافه شد، در سال های اول پس از پایان کار دولت دهم، شاید این جمله ی کلیشه که گاه در اماکن عمومی زمزمه میشد درخاطره جامعه ایران مانده باشد ، اینکه ((حیف که ما زرنگ نبودیم، اونایی که زرنگ بودن دوران احمدی نژاد پولدار شدن))، خواستیم یادی کنیم و بگوییم که آن بخربفروش هایی که از خلل و بحران اقتصادی مملکت و ناکارآمدی در ازای دورتر شدن میلیون ها دورمانده از حق صاحب سقف بودن، سود های کلان بدست آوردند، گروهی از همان بچه زرنگ ها هستند.

اما دورماندگان از حق صاحب سقف بودن؛ بله شاید مشمولینِ شدید ترین ضربهی اقتصادی این دوره ی ۶ ساله ایشان هستند، همان اجاره نشینانی که فرسنگ ها از امکان صاحبخانه شدن دور تر شدند و بعد از آن گویا شکستن این رسم که ماهیانه بخش بزرگی از درآمد خود را به دیگری بدهند، غیرممکن تر شد؛ و این غیرممکنتر شدن، تا امروزِ قرن جدید هم هر بار با بیماری تازهای شدیدتر شده است؛ بسیار شدیدتر، تشدیدی به نام نابرابری؛ دور شدن از کالاها و از همه مهمتر دور شدن از سقف.

انتهای پیام