روزنامه اینترنتی فراز به نقل از ایران اکونومیست نوشت:

در طول ماههای پس از تهاجم اوکراین، هر خبر بدی، قیمت انرژی را شدیداً افزایش میداد. آتشسوزی در یکی از کارخانههای امریکا و تعطیلی آن نیز به اعتصاباتی منجر شد که نهایتاً به مسدودشدن پایانههای نفتی فرانسه انجامید. لاجرم روسیه از اروپا خواست که هزینه سوخت را به روبل پرداخت کند و فضایی که در مجموع این حوادث حاصل شد، هیچ نبود جز وحشیترشدن بازارها.

اینطور که پیداست اوپک در افزایش قیمت نفت شانس چندانی نداشت

در طول ماههای پس از تهاجم اوکراین، هر خبر بدی، قیمت انرژی را شدیداً افزایش میداد. آتشسوزی در یکی از کارخانههای امریکا و تعطیلی آن نیز به اعتصاباتی منجر شد که نهایتاً به مسدودشدن پایانههای نفتی فرانسه انجامید. لاجرم روسیه از اروپا خواست که هزینه سوخت را به روبل پرداخت کند و فضایی که در مجموع این حوادث حاصل شد، هیچ نبود جز وحشیترشدن بازارها.

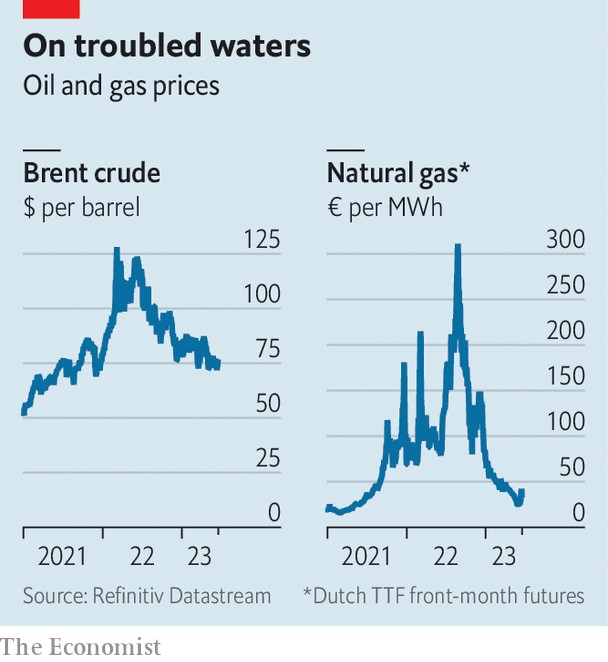

با این حال از ماه ژانویه تغییرات زیادی اتفاق افتاده است (نمودار را ببینید).

نفت خام برنت، معیار جهانی نفت، در حوالی ۷۵ دلار در هر بشکه در نوسان بوده و این در حالیست که مقدار آن در سال گذشته ۱۲۰ دلار بود. در اروپا قیمت گاز با ۳۵ یورو (۳۸ دلار) در هر مگاوات-ساعت، ۸۸ درصد کمتر از اوج خود در ماه آگوست بود.

البته نباید داستان را به همین سادگی روایت کرد. واقع امر اینکه سازمان کشورهای صادرکننده نفت (اوپک) و متحدانش از کاهش شدید تولید خبر دادهاند و در حالی که تولیدکنندگان، دستاوردهای ناچیزی را فراروی خود میدیدند، شمار دکلهای نفت و گاز در امریکا برای هفتهفته متوالی کاهش داشت.

بسیاری از تأسیسات گازی نروژ _که حالا نقشی حیاتی برای اروپا دارد_ برنامه درازمدت تعمیراتی را دارند و زمانی که نوبت تعمیرات آنها برسد، بودجه و دردسر کمتری خواهند داشت؛ هلند نیز بزرگترین میدان گازی اروپا را تعطیل میکند.

اما با این وجود هرگونه افزایش قیمتی سریعاً خنثی میشود. چه عاملی این قیمتها را پایین نگه میدارد؟

شاید باید بخشی از پاسخ را در تقاضای ناامیدکننده جست. در ماههای اخیر، انتظاراتی که برای رشد اقتصادی وجود داشته، کاهش یافته است. ورشکستگی شماری از بانکها در بهار امسال نیز احتمال رکود قریبالوقوع در امریکا را بالاتر برده است. تورم نیز به مصرفکنندگان ضربه میزند.

تأثیر کامل نرخ بهره را در هر دوی این حوزهها میتوان به طور کامل مشاهده کرد. در همین حال احیای پساکووید در چین، بسیار ضعیفتر از آنچه که انتظارش میرفته، صورت واقع پیدا کرد.

با این حال با نگاهی دقیقتر باید گفت که داستان تقاضا هنوز هم متقاعدکننده نیست. علیرغم بهبود نسبی شرایط نومیدکننده، چین در ماه آوریل ۱۶ میلیون بشکه در روز نفتخام مصرف میکرد؛ مقداری که یک رکورد محسوب میشود.

بازگشت دوباره به دوران شکوفایی حملونقل و سفر و گردشگری، از زمان تاریک کووید، به معنای افزایش مصرف دیزل، بنزین و سوخت جت است. در امریکا، کاهش ۳۰ درصدی بهای بنزین در مقایسه با سال قبل از آن، گویای شکوفایی سفرهای تابستانی است.

در آسیا و اروپا نیز انتظار میرود که دمای بالا تداوم داشته باشد و لاجرم تقاضای تولید برق و سوخت گاز برای خنکسازی افزایش پیدا کند.

در بخش عرضهی این معادله نیز توضیح قانعکنندهای وجود دارد. قیمتهای بالای دو سال گذشته، باعث ایجاد انگیزه برای تولید در خارج از اوپک شده است؛ موضوعی که حالا در حال عملیشدن نیز هست.

نفت از حوضه اقیانوس اطلس و از طریق ترکیبی از چاههای معمولی (در برزیل و گویان) و تولید شیل و شن (در آرژانتین و امریکا و کانادا) فوران میکند. نروژ نیز در حال پمپاژ بیشتر است. بانک جیپیمورگان چیس تخمین میزند که تولید غیراوپک در سال ۲۰۲۳، ۲.۲ میلیون بشکه در روز افزایش خواهد یافت.

در تئوری، این تعادل باید با کاهش تولیدی که در ماه آوریل توسط اعضای اصلی اوپک (۱.۲ میلیون بشکه در روز) و روسیه (۵۰۰ هزار بشکه در روز) اعلام شد، حاصل گردد. البته که عربستانسعودی در ماه ژوئن یک میلیون بشکه در روز به آن اضافه کرد.

اما با این وجود تولید این کشورها به اندازهای که وعده داده شده بود، کاهش پیدا نکرد. ضمن آنکه سایر کشورهای اوپک نیز در حال افزایش صادرات هستند. ونزوئلا به لطف سرمایهگذاری غول امریکایی شورون، در حال رونقیافتن است.

ایران در بالاترین سطح خود از سال ۲۰۱۸، یعنی زمانی که امریکا تحریمهای جدید خود را اعمال کرد، قرار دارد. در واقع یکپنجم نفت جهان، حالا از کشورهای تحت تحریم غرب تأمین میشود؛ نفتی که با تخفیف به فروش میرسد و نتیجتاً به کاهش قیمت نیز کمک میکند.

در بخش گاز وضعیت پیچیدهتر است: خطلوله اصلی روسیه که به اروپا میرسد، کماکان بسته است. اما الانجی فریپورت، تأسیساتی که یکپنجم صادرات گاز طبیعی مایع امریکا را انجام میدهد و در اثر انفجار سال پیش آسیب دیده، بار دیگر فعال شده است.

صادرات دیگر روسیه به قاره اروپا نیز ادامه دارد. جریانهای نروژی نیز از اواسط جولای بار دیگر از سر گرفته خواهند شد. مهمتر از همه اینکه، سهام موجود اروپا گسترهی وسیعی دارد. ذخایر این بلوک ۷۳ درصد اشباع است؛ این رقم را مقایسه کنید با ۵۳ درصد سال گذشته، و هدف ۹۰ درصدی که تا پیش از دسامبر ترسیم شده بود. کشورهای ثروتمند آسیایی نظیر ژاپن و کرهجنوبی نیز گاز زیادی در اختیار دارند.

زمانی که تورم رو به افزایش بود و نرخهای بهره معتدل مانده بودند، کالاها، و به ویژه نفتخام، سپر محافظ خوبی در برابر افزایش قیمتها محسوب میشدند و هجوم سرمایهگذاران، قیمتها را بالاتر هم میبرد.

حالا که محتکرها انتظار کاهش تورم را دارند، جذابیت این بخش نیز کاهش پیدا کرده است. درست به همان ترتیب که نرخهای بالاترِ داراییهای امنی نظیر پول نقد و اوراق قرضه، جذابیتشان بیشتر شده. در نتیجه امر، موقعیت سوداگرانه نیز دستخوش تغییر شده است. نرخهای بالاتر، هزینه نگهداری ذخایر نفتخام را افزایش میدهند و بنابراین معاملهگران، از سهام خود دست میشویند.

حجم ذخیرهسازی شناور، از ۸۰ میلیون بشکه در ماه ژانویه، به ۶۵ میلیون بشکه در ماه آوریل کاهش پیدا کرد؛ یعنی کمترین میزان از اوایل سال ۲۰۲۰.

قیمتها در اواخر سال ممکن است افزایش پیدا کنند. آژانس بینالمللی انرژی اتمی پیشبینی میکند که در سال ۲۰۲۳، تقاضای جهانی نفت، رکورد ۱۰۲.۳ میلیون بشکه در روز را خواهد شکست. عرضه نفت نیز رکود خواهد داشت. اما مطابق پیشبینیها، بازار در نیمه دوم سال ۲۰۲۳ با کسری مواجه خواهد بود… دیدگاهی که بسیاری از بانکها در آن مشترکاند.

با نزدیکشدن زمستان، رقابت میان حاملهای LNG در آسیا و اروپا تشدید میشود. در حال حاضر نرخ حملونقل برای زمستان رو به افزایش است.

با این حال بعید به نظر میرسد که کابوس سال گذشته تکرار شود. بسیاری از تحلیلگران انتظار دارند که نفت برنت در حوالی ۸۰ دلار در هر بشکه باقی مانده و سهرقمی نشود. بازارهای آتی گاز در آسیا و اروپا به افزایشی ۳۰ درصدی در پاییز (نسبت به سطح کنونی) اشاره دارند.

در ۱۲ ماه گذشته بازارهای کالا به سازگاری رسیدهاند و حالا تنها یک اشاره برای بالارفتن قیمتها کفایت میکند.

انتهای پیام